Sierpień 2023: proponowane regulacje

Internal Revenue Service (IRS) w Stanach Zjednoczonych zaproponował nowe regulacje dotyczące aktywów cyfrowych, w tym kryptowalut, które mogą znacząco wpłynąć na osoby fizyczne i firmy zajmujące się tymi aktywami. Proponowane przepisy mają na celu rozszerzenie definicji „brokera” na podmioty i osoby fizyczne zaangażowane w ułatwianie transakcji na aktywach cyfrowych, nawet jeśli nie posiadają one środków pieniężnych klientów.

Od 25 sierpnia 2023 r. amerykański urząd skarbowy i urząd skarbowy (IRS) przedstawiły proponowane wytyczne nakładające na firmy zajmujące się aktywami cyfrowymi obowiązek składania raportów informacyjnych i dostarczania zawiadomień o przypadkach zbycia aktywów cyfrowych.

Nowe przepisy zawierają jasne wytyczne w różnych istotnych kwestiach, takich jak identyfikacja aktywów cyfrowych wymagających raportowania, określenie, kto wchodzi w zakres definicji brokera, obliczanie podstawy kosztu aktywów cyfrowych oraz traktowanie aktywów cyfrowych w ramach unikalnej klasyfikacji różniącej się od papierów wartościowych i towary.

Jako badacz zajmujący się inicjatywami IRS dotyczącymi zgodności z przepisami mogę wyjaśnić, że istotny aspekt naszej pracy koncentruje się na zapewnianiu, aby zamożni podatnicy przestrzegali przepisów podatkowych dotyczących aktywów cyfrowych. Aktywa te nie powinny być wykorzystywane w celu ukrycia dochodu podlegającego opodatkowaniu. Proponowane regulacje mają na celu zapewnienie większej przejrzystości działalności finansowej osób o wysokich dochodach i innych osób wykorzystujących te aktywa, zapewniając jaśniejszy wgląd w ich transakcje.

Przepisy zawierają szeroką definicję „pośrednika w zakresie aktywów cyfrowych”, która obejmuje takie podmioty, jak cyfrowe platformy transakcyjne, dostawcy portfeli i podmioty przetwarzające płatności. Zgodnie z projektowanymi przepisami brokerzy będą zobowiązani do raportowania transakcji obejmujących aktywa cyfrowe, z rozszerzonym pojęciem tego, co stanowi „aktywo cyfrowe”.

Przepisy zaczną obowiązywać od 1 stycznia 2025 r. dla transakcji mających miejsce po tej dacie. Niektóre z ich wymogów sprawozdawczych zaczną obowiązywać w późniejszym terminie. Należy pamiętać, że przepisy te są obecnie w fazie propozycji i mogą jeszcze podlegać modyfikacjom.

Definicja aktywów cyfrowych i brokerów

Nowe wytyczne Departamentu Skarbu USA i IRS poszerzają zakres aktywów cyfrowych, które należy zgłaszać, włączając monety stabilne, tokeny niewymienne (NFT) i tokeny giełdowe. Jednakże aktywa wirtualne zamknięte w zamkniętych systemach, takie jak tokeny do gier wideo, są wyłączone z tej definicji.

Zasób cyfrowy odnosi się do wartości lub właściwości reprezentowanej cyfrowo w bezpiecznej, zdecentralizowanej bazie danych. Niektóre typowe przykłady obejmują:

- Wymienialna waluta wirtualna i kryptowaluta (np. Bitcoin, Ethereum).

- Stablecoiny, czyli kryptowaluty powiązane ze stabilnym aktywem, takim jak waluta fiducjarna (np. USD Coin, Tether).

- Tokeny niewymienne (NFT), unikalne tokeny reprezentujące własność zasobów cyfrowych, takich jak dzieła sztuki lub przedmioty kolekcjonerskie.

- Te zasoby cyfrowe służą różnym celom w ramach systemów blockchain i finansów cyfrowych.

Rolę brokera można rozszerzyć o podmioty ułatwiające transakcje na aktywach cyfrowych, co wymaga kompleksowych raportów zawierających szczegółowe dane klientów i szczegóły sprzedaży.

Jako analityk finansowy zinterpretowałbym to rozszerzenie ustawy o inwestycjach infrastrukturalnych i zatrudnieniu w następujący sposób: Termin „broker” w rozumieniu tej ustawy obejmuje obecnie osoby, które ułatwiają transfer aktywów cyfrowych w imieniu innych osób. Definicja ta rozciąga się na każdy rodzaj cyfrowej reprezentacji wartości rejestrowanej w rozproszonym systemie księgi głównej.

Specjaliści podatkowi w USA wyrażają obawy związane z niejasnymi zapisami obowiązującego prawa podatkowego. Na przykład proponowane rozporządzenie §1.6045–1(a)(21)(iii)(A) opisuje usługę ułatwiającą jako dowolny rodzaj usługi, która pomaga w sfinalizowaniu transakcji dotyczącej zasobów cyfrowych. Nie obejmuje to jednak osób zajmujących się wyłącznie sprawdzaniem rozproszonych rejestrów za pomocą metod takich jak dowód pracy lub dowód stawki, bez zapewniania dodatkowych funkcji lub usług.

Na podstawie analizy ustawy Bloomberg Law można stwierdzić, że liczne podmioty zajmujące się walidacją dowodu stawki i powiązane przedsiębiorstwa przyjmują ostrożne stanowisko ze względu na niejednoznaczność procesu. Rejestrują wartość żetonów nagród jako zarobki po ich wygenerowaniu, zamiast faktycznej realizacji dochodu poprzez sprzedaż tych żetonów nagród.

Śledzenie dochodów z kryptowalut za pośrednictwem formularzy zgłoszeniowych

Internal Revenue Service (IRS) wymaga teraz od podatników ujawniania swoich transakcji kryptowalutowych na formularzu 1040. Formularz zawiera pytania dotyczące takich czynności, jak otrzymywanie, sprzedaż, przesyłanie, wymiana lub uzyskiwanie wirtualnej waluty. Przedstawianie fałszywych faktów może skutkować karami, ponieważ deklaracje podatkowe są dokumentami prawnie wiążącymi.

Począwszy od 22 stycznia 2024 r. IRS poinformował podatników, że przy składaniu federalnych zeznań podatkowych za 2023 r. muszą ujawniać wszelkie transakcje dotyczące aktywów cyfrowych i wszelkie wynikające z nich dochody, tak samo jak to robili w przypadku zeznań za poprzedni rok.

Pytanie pojawia się na górze formularzy:

- 1040, Zeznanie na podatek dochodowy od osób fizycznych;

- 1040-SR, Zeznanie podatkowe USA dla seniorów;

- 1040-NR, Zeznanie podatkowe dotyczące podatku dochodowego od cudzoziemców niebędących rezydentami USA.

- 1041, Zeznanie podatkowe USA dotyczące majątków i trustów;

- 1065, Zwrot dochodu w związku partnerskim w USA;

- 1120, Zeznanie podatkowe dotyczące podatku dochodowego od osób prawnych w USA;

- 1120-S, Zeznanie podatkowe dotyczące podatku dochodowego w USA dla korporacji S.

Czy w roku podatkowym 2023 otrzymałeś jakieś aktywa cyfrowe w ramach rekompensaty za wyświadczone towary lub usługi lub otrzymałeś je w formie nagrody lub wyróżnienia? Ponadto, czy sprzedałeś, wymieniłeś lub w inny sposób pozbyłeś się zasobu cyfrowego lub udziału finansowego w takim?

Jako analityk podatkowy radziłbym sformułować to następująco: „W zależności od statusu podatnika – osoby fizycznej, korporacji, spółki osobowej lub majątku/trustu – musisz zaznaczyć odpowiednie pole w swoim zeznaniu podatkowym. Ponadto konieczne jest zgłaszanie wszelkich dochodów uzyskanych z transakcji na aktywach cyfrowych.”

Kwiecień 2024 r.: wersja robocza formularza 1099-DA

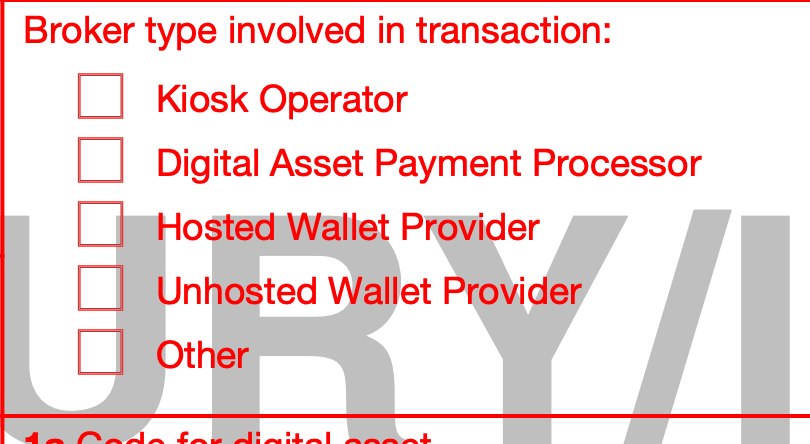

Począwszy od 18 kwietnia 2024 r. Urząd Skarbowy (IRS) przedstawił opinii publicznej projekt formularza 1099-DA. Ten nowy formularz ma pomóc w obliczeniu podlegającego opodatkowaniu dochodu lub strat z transakcji maklerskich obejmujących aktywa cyfrowe. Kluczowe cechy tego formularza obejmują kody identyfikacyjne tokenów i miejsca na adresy portfeli – istotne informacje zarówno dla osób składających dokumenty, jak i urzędu skarbowego w procesie raportowania.

Raporty dotyczące transakcji na aktywach cyfrowych, takie jak formularz 1099-DA, zawierają unikalne kody tokenów, puste pola na adresy portfeli kryptowalut oraz instrukcje dotyczące śledzenia transakcji w łańcuchu bloków. Pośrednicy są zobowiązani do składania tych raportów zarówno podatnikom, jak i Urzędowi Skarbowemu (IRS), co może skutkować dochodami podlegającymi opodatkowaniu dla osób fizycznych.

Pomimo jasności zapewnionej przez IRS w zakresie obowiązków podatkowych związanych z niektórymi działaniami związanymi z kryptowalutami, pozostaje niepewność co do tego, w jaki sposób agencja będzie identyfikować i regulować brokerów zaangażowanych w różnego rodzaju transakcje, takich jak kioski, podmioty przetwarzające płatności i dostawcy portfeli. Brak ostatecznego rejestru aktywów cyfrowych zwiększa złożoność wysiłków tych pośredników w zakresie zapewnienia zgodności, obejmujących zarówno scentralizowane giełdy, jak i zdecentralizowane platformy.

Problem pośrednika w aktywach cyfrowych

Mówiąc prościej, zgodnie z proponowanymi przepisami „pośrednik ds. aktywów cyfrowych” może odnosić się do więcej niż jednego pośrednika zaangażowanego w pojedynczą transakcję dotyczącą aktywów cyfrowych. Na przykład, jeśli dana osoba korzysta z samodzielnego portfela wraz z platformą zdecentralizowanych finansów (DeFi) do wymiany tokenów, zarówno dostawca usług portfela, jak i platforma DeFi mogą zostać sklasyfikowane jako pośrednicy.

W przeciwieństwie do przepisów dotyczących papierów wartościowych, wielu pośredników nie ma możliwości ominięcia składania indywidualnego formularza 1099-DA w Urzędzie Skarbowym (IRS) i podatnikach. Wymóg ten może prowadzić do dezorientacji podatników, potencjalnie skutkując zawyżaniem liczby sprawozdań lub niespójnościami między ich rejestrami a rejestrami IRS, co ostatecznie zwiększa obciążenie podatnika pracą.

Jako analityk ująłbym to następująco: Zaproponowany w przepisach wymóg identyfikacji na poziomie portfela może sprawić trudności podatnikom, których aktywa w określonych portfelach mają niską wartość. Aby zidentyfikować te aktywa, mogą być zmuszeni przenieść aktywa o wyższej wartości do tych konkretnych portfeli.

Brokerzy kryptowalut: kim oni są?

Od 1 stycznia 2024 r. ustawa o inwestycjach infrastrukturalnych i zatrudnieniu nakłada na pośredników kryptowalut obowiązek ujawniania Urzędowi Skarbowemu (IRS) niektórych transakcji przekraczających 10 000 USD. Wymóg ten wywołał debaty ze względu na obawy dotyczące potencjalnych komplikacji i zwiększonego obciążenia pracą.

Jako badacz badający krajobraz regulacyjny kryptowalut mogę powiedzieć, że brokerzy są zobowiązani do składania kompleksowych raportów do Urzędu Skarbowego (IRS) w ciągu piętnastu dni od kwalifikujących się transakcji. Raporty te powinny zawierać istotne szczegóły dotyczące zaangażowanych stron, takie jak ich tożsamość jako nadawców. Jednak obecnie brakuje jasnych wytycznych ze strony IRS dotyczących stosowania tych zasad do różnych podmiotów w ekosystemie kryptowalut, w tym górników, walidatorów, zdecentralizowanych giełd i transakcji przeprowadzanych anonimowo. Ta niejednoznaczność powoduje, że użytkownicy nie są pewni, w jaki sposób najlepiej zapewnić zgodność z przepisami podatkowymi.

Od 1 stycznia 2025 r. nowe przepisy przewidują, że pośrednicy, tacy jak platformy handlu aktywami cyfrowymi, podmioty przetwarzające płatności i niektórzy dostawcy portfeli hostowanych, będą zobowiązani do wystawiania raportów na formularzu 1099-DA zawierających szczegółowe informacje o wpływach brutto i dostarczania odpowiednich oświadczeń swoim klientom.

Jeśli chodzi o transakcje mające miejsce po 1 stycznia 2026 r., brokerzy są zobowiązani, w określonych okolicznościach, do ujawnienia informacji o zyskach/stratach i informacjach podstawowych na dokumentach i oświadczeniach klientów dotyczących zeznań podatkowych, aby ułatwić składanie zeznań podatkowych.

Na podstawie ustaleń zawartych w raporcie PwC IRS spodziewa się bezprecedensowego napływu około 8 miliardów raportów 1099-DA każdego roku, co spowodowałoby miliardowe koszty. Jeśli terminy wdrożenia proponowanych regulacji pozostaną niezmienione, przedsiębiorcy mogą stanąć przed poważnymi wyzwaniami.

Reakcja branży kryptowalut na IRS

Jake Chervinsky z Variant określił proponowane przez IRS przepisy jako zasady, które „nie mają sensu”.

Zdaniem Czerwińskiego perspektywę urzędu skarbowego kształtuje podejrzenie o uchylanie się od płacenia podatków, co powoduje, że w dużym stopniu opiera się on na monitorowaniu transakcji finansowych. Zwraca jednak uwagę, że IRS nie bierze pod uwagę technologii ułatwiającej transakcje peer-to-peer bez pośredników, co utrudnia im przeprowadzanie kontroli KYC i raportowanie transakcji.

Jako badacz spędziłem lata próbując przekazać IRS powody, dla których „portfele niehostowane” nie powinny być klasyfikowane jako brokerzy. Niestety, moje wyjaśnienia wydają się być głuche.

— Jake Chervinsky (@jchervinsky) 21 kwietnia 2024 r.

Jason Schwartz, partner podatkowy i współszef ds. aktywów cyfrowych w firmie Fried Frank, zwrócił uwagę, że nowa definicja pośrednika ds. aktywów cyfrowych nie rozróżnia wyraźnie brokerów.

7 listopada 2023 r. Fundusz Edukacyjny DeFi (DEF) złożył wniosek na poparcie apelacji Jamesa Harpera przeciwko Urzędowi Skarbowemu (IRS). Celem jest ograniczenie możliwości IRS w zakresie dostępu do szczegółowych zapisów transakcji użytkowników na giełdach kryptowalut.

Harper znalazł się wśród tysięcy użytkowników Coinbase, których informacje udostępniono IRS w 2017 r., co doprowadziło do sporu prawnego dotyczącego wzmocnionej cyfrowej ochrony prywatności. DEF twierdzi, że regulacje zaproponowane 27 sierpnia nadmiernie rozszerzają termin „pośrednik”, nakładając nadmierne obciążenia na osoby i podmioty, które nie mogą się do nich zastosować, a wszystko to stwarza zagrożenie dla prywatności.

„Zasady brokera” obowiązujące przez IRS w odniesieniu do aktywów cyfrowych są wciąż w fazie opracowywania, ale na podstawie ostatnich wskazówek wydaje się, że Departament Skarbu zamierza klasyfikować „dostawców portfeli bez hostingu” jako „brokerów aktywów cyfrowych”.

– Miller (@millercwl) 19 kwietnia 2024 r

Źródła wytycznych IRS

Postępowanie z kryptowalutą podlega ograniczonym wytycznym, w tym:

- Zawiadomienie 2023–34 zawierające wytyczne dotyczące niektórych wymienialnych walut wirtualnych.

- Ustawa o inwestycjach infrastrukturalnych i zatrudnieniu z 2021 r., która reguluje raportowanie informacji o zasobach cyfrowych dla brokerów.

- Proponowane przepisy dotyczące zgłaszania zasobów cyfrowych opublikowane 25 sierpnia 2023 r.

- Orzeczenie podatkowe 2023-14, w którym omówiono włączenie nagród z tytułu stakowania do dochodu podatników rozliczających się metodą gotówkową.

- Zawiadomienie 2023-27 wyjaśniające, że transakcje NFT należy traktować jako przedmioty kolekcjonerskie.

- Orzeczenie podatkowe 2019-24 zawierające wytyczne dotyczące hard forków i spadków.

- Często zadawane pytania (FAQ) zgodnie z aktualizacją na stronie internetowej IRS.

- USD PLN PROGNOZA

- EUR PLN PROGNOZA

- BONK PROGNOZA. BONK kryptowaluta

- Krótkoterminowe cele cenowe ONDO mogą być zagrożone – oto dlaczego

- 10 filmów Brittany Murphy na cześć jej 47. urodzin

- XRP PROGNOZA. XRP kryptowaluta

- 10 najlepszych rutyn z „Tańca z gwiazdami”, o których wciąż myślimy

- Tom Sandoval twierdzi, że on i Ariana Madix zgodzili się sprzedać dom po sporze

- XCN PROGNOZA. XCN kryptowaluta

- Jumanji 3 pojawi się w 2026 roku i „oczekuje się, że powróci cała obsada”

2024-05-04 07:19